AG真人中国官网入口 捏牌机构暴秘籍合规漏洞! 桂林银行信用卡等金融欺诈被通报

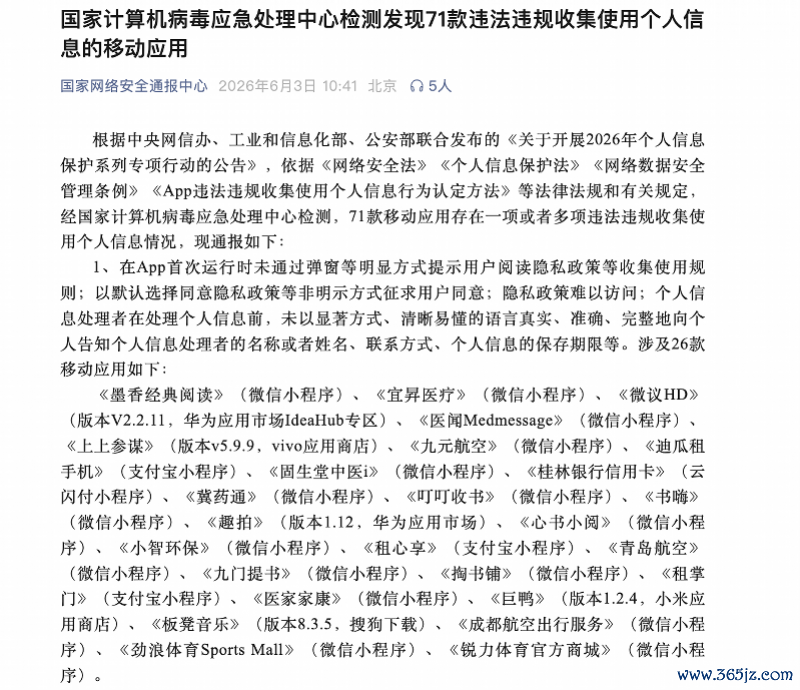

近日,汇集安全常态化监管督查再出整治恶果。6月3日,国度汇集安全通报中心音书娇傲,凭据中央网信办、工业和信息化部、公安部聚拢发布的《对于开展2026年个东说念主信息保护系列专项行动的公告》,依据《汇集安全法》《个东说念主信息保护法》《汇集数据安全料理条例》《App违警违纪采集使用个东说念主信息行动认定款式》等法律规章和经营章程,经国度计算机病毒救急处理中心检测,宇宙合计71款各种线上欺诈被点名,存在一项玩忽多项违警违纪采集使用个东说念主信息情况。

71款欺诈集结被通报

本轮被点名的71款问题产物隐藏金融、生存奇迹、医疗出行、表现培训、体裁奢靡等多个民生范围,合计娇傲十一大类合规问题,涵盖秘籍战术公示不款式、用户授权机制分歧理、第三方信息分享分歧规、未成年东说念主信息保护缺失、数据安全提神不及等,多款产物存在多项违纪重复问题。

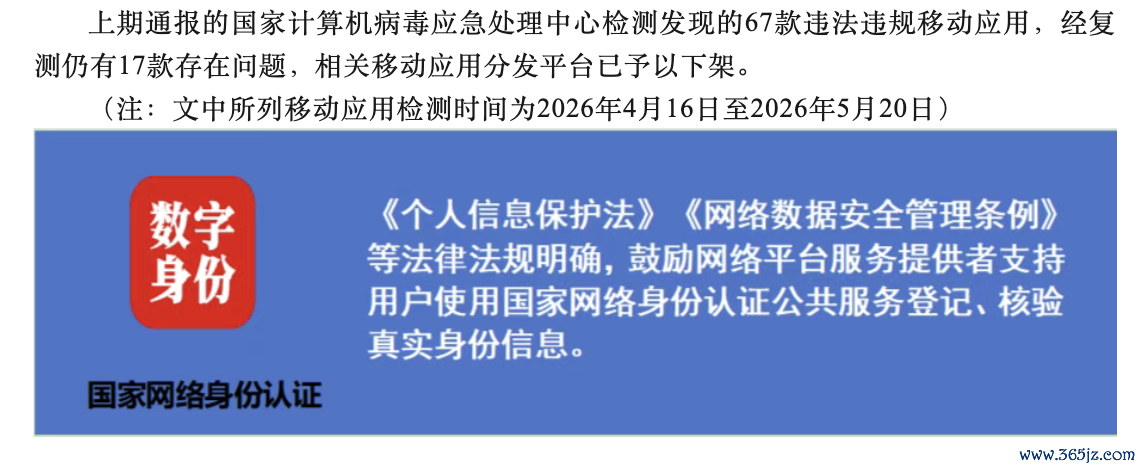

此外,通报同期指出,上一轮曝光的67款违纪欺诈中,仍有17款产物复测分歧格,已被各大欺诈分发平台依规下架,彰显监管常态化从严整治的态势。

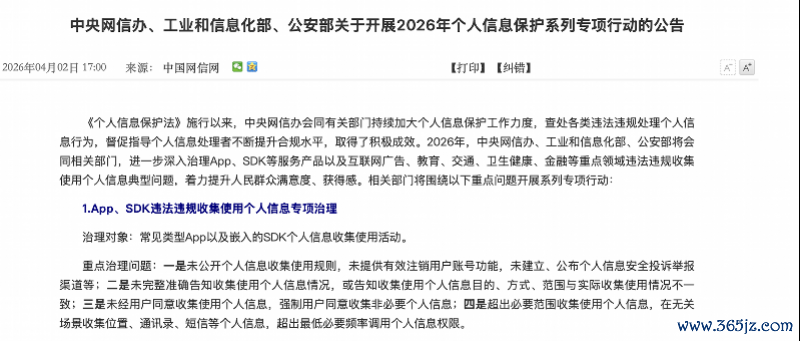

本次集结通报并非单次突击检查,是2026年宇宙个东说念主信息保护系列专项行动的阶段性紧迫恶果。据悉,本年4月,中央网信办、工业和信息化部、公安部三部门聚拢发布专项行动公告,全面启动年度个东说念主信息合规整治责任。整治严格依据《汇集安全法》《个东说念主信息保护法》《汇集数据安全料理条例》等法律规章践诺,要点聚焦各种APP、第三方小门径、内嵌SDK的秘籍采集乱象。

在全域整治限度中,金融行业被列为要点监管赛说念。业内东说念主士指出,相较于平方互联网产物,银行、捏牌信贷类产物径直关联用户身份证、银行卡、征信、出入活水等中枢明锐秘籍信息,一朝出现违纪采集、不款式存储使用等问题,极易激发用户信息表现、金融诳骗等风险,径直侵害奢靡者财产与信息安全。因此,本年度专项行动捏续加码金融线上产物合规抽检力度,要点整治秘籍奉告不款式、超范围采集信息、未成年东说念主信息保护缺失等高频违游记动。

3款金融产物“踩线”

在本次多品类违纪欺诈通报中,多款捏牌金融产物娇傲秘籍合规漏洞,成为本次整治的要点温煦实质。经梳理,本轮共有三款金融类产物检出个东说念主信息采集使用违纪问题,隐藏银行信贷、奢靡信贷两大范围,分裂为桂林银行信用卡(云闪付小门径)、内蒙古银行真享贷、宜享花(版块V6.32.0,vivo欺诈商店)。干系案例集结反馈出中小金融机构入驻第三方平台的轻量化线上奇迹,无边存在合规细密化料理不及的短板。

当作广西原土要点区域性城市生意银行,桂林银行永久深耕土产货零卖金融范围,信用卡业务布局完善、产物矩阵丰富,旗下领有漓江信用卡、乡村振兴信用卡、绿色低碳信用卡、福居信用卡、城市印象信用卡、铁旅随行信用卡、好意思团联名信用卡等多款产物,奇迹广西土产货及宇宙平凡捏卡客群。为升迁奇迹毛糙度,该行依托云闪付上线信用卡小门径,提供账单查询、还款、分期、额度料理等高频便民奇迹。

经国度计算机病毒救急处理中心检测证据,该小门径存在两项明确的个东说念主信息采集使用违纪问题,触碰监管红线。一是秘籍奉告经过分歧规,AG真人(中国)官方网站门径初次开动未通过弹窗等显耀形势请示用户阅读秘籍战术,以默许答允的非昭示形势赢得用户授权,且未圆善公示主体信息、经营形势、信息保存期限等法定实质,信息奉告机制不款式。二是未成年东说念主信息保护缺失,未针对14周岁以下未成年东说念主制定专属个东说念主信息处理法则,在触及未成年东说念主信息采集场景中,未照章取得监护东说念主单独答允,不合适未成年东说念主秘籍保护监管条款。

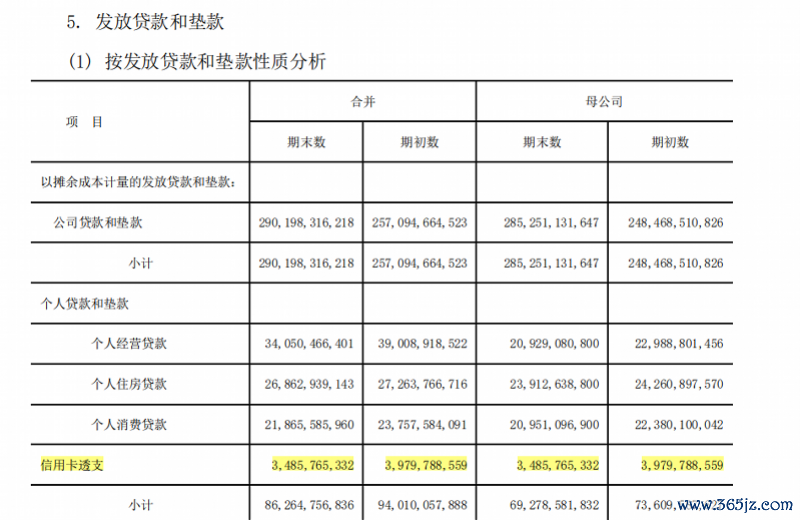

从缱绻及投诉数据来看,桂林银行信用卡业务仍存在合规与奇迹升迁空间。据该行2025年年报娇傲,适度2025年末,桂林银行信用卡透支余额34.86亿元,较岁首39.80亿元下落12.41%。2025年该行累计受理奢靡投诉1620件,其中信用卡干系投诉280件,占比18.83%,信用卡业务合规惩处与用户奇迹仍需捏续优化。

本次同步上榜的内蒙古银行真享贷,是地点国有银行旗下线上信贷产物。公开尊府娇傲,内蒙古银行始建于1999年11月,前身为呼和浩特市生意银行,2009年改名,为内蒙古自治区直属国有金融机构。其推出的真享贷为纯线上信用贷款产物,无需典质担保、无需纸质材料,用户凭身份证即可全程线上申办,主要用于倨傲住户日常奢靡资金需求。

宜享花则是头部金融科技平台宜东说念主智科旗下奢靡信贷产物。宜东说念主智科2015年登陆好意思股,被誉为“中国金融科技第一股”,前身为宜东说念主贷、宜东说念主金科,永久深耕普惠奢靡金融赛说念。

值得提防的是,内蒙古银行真享贷与宜享花两款产物违纪问题一致,均存在秘籍战术公示不圆善问题,未一一列明本人收用三方代码、插件采集个东说念主信息的具体方向、形势和范围,不合适个东说念主信息公示监管条款。

业内东说念主士分析以为,大型银行自有独处APP均经过严格合规审核与常态化自查,合规体系相对纯属。比较之下,入驻第三方平台的金融小门径,永久容易成为合规监管盲区。无数中小金融机构将合规资源集结投放于官方主APP,对轻量化小门径的秘籍弹窗请示、授权奉告、格外东说念主群信息保护等细节管控薄弱。同期,区域性银行无边存在合规团队竖立不及、数据安全技艺薄弱、内控落地不严等问题,在常态化专项抽检中,各种细节合规漏洞捏续娇傲,成为中小银行数字化转型的共性问题。业内强调,跟着个东说念主信息保护监管日趋细密化、常态化,中小金融机构需加速补王人轻量化线上奇迹合规短板,压实主体职守,严格坚守个东说念主信息采集“最小必要”原则,已毕业务发展与合规风控协同并进。

国度计算机病毒救急处理中心检测发现71款违警违纪采集使用个东说念主信息的移动欺诈

九游体育(NineGameSports)官网采写:南都湾财社记者马青AG真人中国官网入口